Vermögensverwaltende GmbH: Steuerliche Vorteile kennen lernen

Eine vermögensverwaltende GmbH kann auf lange Sicht ein Booster für dein Vermögen sein.

In dieser Artikelserie kannst du mitkommen auf unsere ganz eigene Geldanlage-Reise mit so einer GmbH. Wir lassen dich über die Schulter und in alle Töpfe schauen.

Im ersten Artikel sind wir in einem kleinen Rant auf das steuerliche Umfeld für Privatanleger eingegangen, haben geteilt, was wir uns von so einer GmbH erhoffen und warum sich auch PrivatanlegerInnen in Deutschland mit so einem Konstrukt beschäftigen sollten.

In diesem zweiten Artikel geht es um den größten Hebel, den so eine GmbH zur Geldanlage bietet: die steuerliche Situation.

Die folgenden Abschnitte sind für dich, wenn der erste Beitrag dein Interesse geweckt hat und du herausfinden möchtest, ob sich so etwas auch für dich lohnen kann. Wir stellen dir die zwei Informationsquellen vor, die uns bei unserer eigenen Recherche den größten Mehrwert gegeben haben, stellen Unterschiede in der Besteuerung zu PrivatanlegerInnen dar und sehen, ab wann sich so eine GmbH rechnen kann.

Wo findest du gute Informationen zum Einstieg?

Kommt man mit dem Thema zum ersten Mal in Kontakt, braucht man knackige und vor allem richtige Informationen, die zwar tief genug gehen, damit sie einem Mehrwert bieten, aber auch wieder nicht zu tief, damit man sich nicht in Details verliert, die für das große Ganze letztendlich nicht entscheidend sind. Wir wollen ja schließlich keine Steuerberaterausbildung machen, sondern ’nur‘ verstehen, ob uns das Thema tatsächlich was bringt.

Suchst du nach ‚vermögensverwaltende GmbH‘ im Netz, bekommst du jede Menge Quellen. Vertrauenswürdigkeit ist das wichtigste Kriterium; die vielen einführenden Seiten diverser Steuerkanzleien würde ich hier ganz oben ansiedeln. Mein Problem mit denen ist allerdings: Ich finde Steuern als Thema per se ziemlich langweilig und ärgere mich oft über die gefühlt künstlich geschaffene, und augenscheinlich unnötige Komplexität vieler Steuersachverhalte, die auf allen Seiten einfach nur Ressourcen fressen, ohne erkennbaren Mehrwert zu erzeugen. Aus offensichtlichen Gründen scheinen Steuerkanzleien generell den Drang zu verspüren, alles ganz exakt und um vollen Umfang darstellen zu müssen. Dazu kommt: Der Schreibstil vieler Kanzlei-Seiten steht dieser toten Komplexität oft in nichts nach. So etwas lese ich vielleicht Paul vor – wenn er mal gar nicht einschlafen kann.

Umso erfrischender, dass es auch anders geht. Unter allen Quellen, die ich mir ganz angesehen habe, fand ich die folgenden beiden besonders hilfreich:

- Das Buch von Alexander Keck ‚Weniger Steuern & mehr Vermögen‚.

Ich habe von diesem Buch sehr profitiert (das ist ehrlich gemeint, ich bin kein Affiliate oder ähnliches). Es ist geschrieben aus Unternehmersicht und deckt mit dem vorgestellten Holding-Konstrukt aus zwei GmbHs deutlich mehr ab als die vermögensverwaltende GmbH alleine. Die Holding-GmbH selbst ist die vermögensverwaltende GmbH, die Abschnitte sind für Nicht-Unternehmer genauso relevant. Ich erwähne das Buch vor allem aus zwei Gründen.

- Erstens: Es geht zwar durchaus in die Tiefe, zum Beispiel bei der Herleitung der effektiven Steuersätze verschiedener Anlagen. Es versucht jedoch nicht, alle entsprechenden Steuergesetze mit all ihren Ausnahmen vollständig und abschließend zu behandeln. Der Fokus bleibt immer auf den gestalterischen Möglichkeiten. Nicht die Regeln stehen im Vordergrund, sondern was man daraus machen kann.

- Zweitens: Das Buch ist trotz Detailtiefe aus Sicht eines Unternehmers und Nicht-Steuerexperten geschrieben. Vielleicht mögen einige SteuerexpertInnen hier und da die ganz exakte sprachliche Präzision ihrer Zunft missen oder exotische Ausnahmen unerwähnt bleiben. Ich glaube aber ganz ehrlich, dass es gerade das ist, was das Buch für interessierte Laien verständlich und als Einstiegsliteratur geradezu spannend macht. Willst du dich fundiert mit dem Steuerthema in einer GmbH beschäftigen, kenne ich keine bessere Quelle.

- Erstens: Es geht zwar durchaus in die Tiefe, zum Beispiel bei der Herleitung der effektiven Steuersätze verschiedener Anlagen. Es versucht jedoch nicht, alle entsprechenden Steuergesetze mit all ihren Ausnahmen vollständig und abschließend zu behandeln. Der Fokus bleibt immer auf den gestalterischen Möglichkeiten. Nicht die Regeln stehen im Vordergrund, sondern was man daraus machen kann.

- Die Webinare von RIDE Capital.

RIDE Capital ist ein Unternehmen aus Berlin, die in Zusammenarbeit mit verbundenen SteuerberaterInnen die standardisierte Verbuchung und Anfertigung von Jahresabschlüssen und Steuererklärungen speziell für vermögensverwaltende GmbHs anbietet. Das Unternehmen hat entsprechend ein Interesse, viele Menschen für vermögensverwaltende GmbHs zu begeistern. Und dafür haben sie sich auf ihrem Youtube-Kanal auch richtig ins Zeug gelegt: Es gibt zahlreiche Videos mit relevanten Informationen. Gut für den Einstieg ist etwa diese Webinar mit dem Gründer von RIDE, oder die Playlist Richtig investieren mit der GmbH (ein Wort zu meiner eigenen Beziehung zu RIDE: ich bin selbst Kunde, aber kein Affiliate. Gemessen am Aufwand finde ich die angebotenen Dienstleistungen zwar immer noch teuer, aber es geht zumindest in die richtige Richtung – ich werde dennoch nie verstehen, warum alle Dienstleister rund um Steuern und Buchhaltung immer nach der Höhe des jeweils betrachteten Vermögens abrechnen wollen, statt des eigentlich logischeren tatsächlichen Aufwands).

Ab wann lohnt sich eine vermögensverwaltende GmbH?

Dieser Aufwand muss man in Verhältnis setzen zu dem Vermögen, dass man mit der GmbH verwaltet. Als sinnvolle Mindestsumme für die Verwaltung duch die GmbH findet sich im Internet meist eine Summe um rund 100.000 EUR. Ich finde das als pauschale Antwort nicht befriedigend. Denn das ‚Ab wann lohnt es sich‘ ist unter anderem abhängig davon,

- wie viele der privaten Ausgaben die GmbH als Betriebskosten übernehmen kann

Diese Kostenverlagerung in die GmbH verringert zwar die Steuerbelastung im Privatvermögen nicht. Sind es jedoch Betriebsausgaben in der GmbH, verringern sie die Steuerlast der GmbH um ca. 30 % der aufgewendeten Summe. - wie viel du zusätzlich an Kosten für Unterhalt und steuerliche Betreuung einer GmbH aufwenden musst

Viele Quellen rechnen pauschal mit 1.000 EUR pro Jahr. Meine Erfahrung ist, dass diese Summe rasch um das Mehrfache überschritten wird. Ride zum Beispiel würde für ein Vermögen von 150.000 EUR inklusive ‚kleiner‘ laufenden Buchhaltung 2.850 EUR netto verlangen. - welche Erträge aus welcher Art von Anlage kommen

Die steuerliche Behandlung ist im privaten und im GmbH-Rahmen unterschiedlich, je nachdem, ob es sich um 1) Ausschüttungen oder Kursgewinne handelt, und 2) aus welcher Art von Anlage sie kommen.

Wie werden Kapitalerträge in der GmbH besteuert?

Dieser letzte Punkt, die steuerliche Behandlung von Erträgen ist der große Hebel in einer GmbH. Entsprechend muss man sich überlegen, wie und in was man investiert, um steuerliche Möglichkeiten gut zu nutzen. Das hat Auswirkungen auf das Portfolio, in das wir investieren werden.

Ich habe im ersten Artikel geschrieben, dass ich nichts davon halte, Investitionen nur wegen steuerlicher Vorteile zu tätigen. Damit kommt man in der Gesamtsicht leicht in eine einseitige Schieflage mit seinen Investments. Wir werden im nächsten Artikel sehen, wie wir steuerliche Überlegungen so berücksichtigen können, dass wir Vorteile einerseits möglichst geschickt nutzen, andererseits aber immer noch ein möglichst ausgewogenes und durchdachtes Portfolio bauen können.

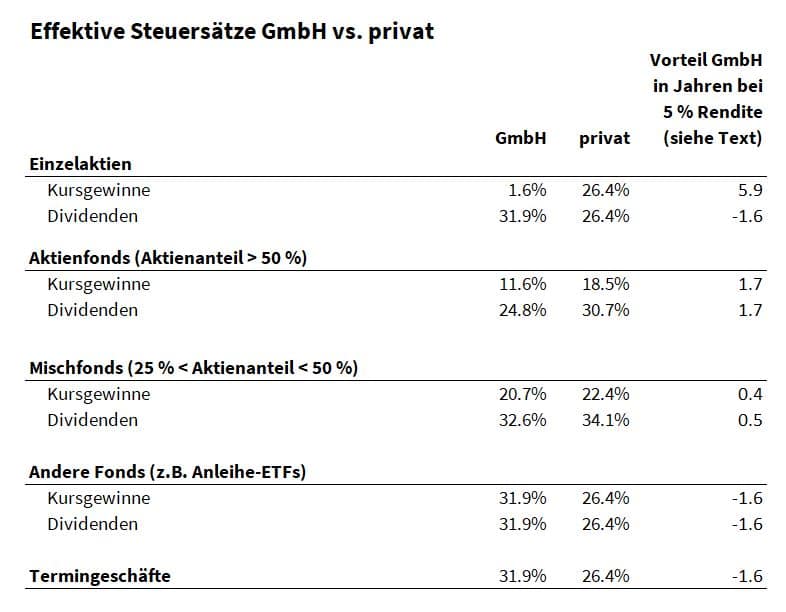

Um den anstehenden Entscheidungen über die Einzelinvestitionen eine gute Grundlage zu geben und selbst einen steuerlichen Überblick zu bekommen, habe ich für mich die folgende Übersicht aus verschiedenen Quellen zusammengetragen (das meiste stammt aus Alexander Kecks Buch. Hinweise auf Fehler sind mehr als willkommen):

Das sind die effektiven Steuersätze pro Anlagevehikel, denen man als GmbH-Eigentümer und als Privatinvestor ausgesetzt ist. ‚Effektiv‘ bedeutet inklusive allem. So zahlen deutsche Fonds seit 2018 auf bestimmte Erträge zum Beispiel 15 % Körperschaftssteuer. Die Fonds führen diese Steuer selbst ab und schütten entsprechend weniger aus. Für einen Anleger taucht diese Steuer nirgends mehr auf, obwohl sie die Erträge mindert. Die Sätze in der Tabelle berücksichtigen diese.

Die GmbH ist eine Verzinsungs-Zeitmaschine

Aus diesen Steuersätzen kann man zwar die absolute Belastung ablesen. Das ist hilfreich. Ich finde aber, dass die Bedeutung des jeweiligen Unterschieds für die Geldanlage daraus nicht sofort klar wird. Das ist umso wichtiger, weil wir unser Geld ja langfristig anlegen wollen.

Dem habe ich mit der letzten Spalte versucht abzuhelfen. Sie zeigt den tatsächlichen Vorteil als ‚Vorteil in Jahren Investitionsdauer‘ und soll den Unterschied besser fassbar machen. Das funktioniert so: Von 100 EUR Kursgewinn einer Einzelaktie bleiben in der GmbH nach Steuern 98,50 EUR über. Privat sind es 73,60 EUR (100 – 26,4 % KESt + SolZ).

Wie viele Jahre muss ich als Privatanleger meine 73,60 EUR nun anlegen, um mit der GmbH gleichziehen zu können? Wie lange dauert es also, wenn ich das Geld zu einem einigermaßen realistischen Zinssatz anlege, bis daraus die 98,50 EUR werden, die die GmbH schon jetzt zur Verfügung hat? Nimmt man als Zinssatz 5 % an, sind das knapp sechs Jahre. Ich bin mit einer GmbH also schon jetzt da, wo eine Privatanlegerin mit dem gleichen Investment erst in sechs Jahren stehen wird (würde alles immer gleichmäßig mit 5 % verzinst werden).

Man sieht, dass die Unterschiede an einigen Stellen deutlich sind. Besonders sticht die Vorteilhaftigkeit von Einzelaktien heraus. Während die GmbH bei Termingeschäfte und Fonds mit geringem Aktienanteil einer privaten Investorin gegenüber etwas im Nachteil ist, ist der Vorteil besonders bei Kursgewinnen aus Einzelaktien mit fast sechs Jahren enorm.

Ein Einwand, der an dieser Stelle häufig kommt: Ist ja alles super, wenn die GmbH steuerliche Vorteile hat. Sobald ich mir davon aber etwas aus der GmbH hole – sei es als Ausschüttung oder als Gehalt – muss ich dafür auf privater Ebene Steuern bezahlen. Die sind so hoch, dass nichts von diesem Vorteil mehr überbleibt.

Das ist zwar richtig. Dieser Einwand berücksichtigt eines aber nicht: Wir wollen das langfristig betreiben. Solange das Geld in der GmbH bleiben kann, kann es dort weiter arbeiten und wiederum höhere Zinseszinsen erwirtschaften. Selbst wenn wir dann ‚am Ende‘ alles steuerpflichtig herausnehmen, wird durch die Zinsen auf die zwischenzeitlich gesparte Steuer am Ende mehr übrig bleiben. Die GmbH ist durch die Steuervorteile also eine Art Verzinsungs-Zeitmaschine, die durch den höheren Zinseszins ein gegebenes Anlageziel schneller erreicht.

Damit haben wir genügend steuerliches Wissen, um uns mit der tatsächlichen Kapitalanlage zu beschäftigen. Darum soll es im nächsten Teil gehen. Wir werden ein paar praktische Tipps und Learnings für die Gründung teilen und uns danach langsam der eigentlichen Geldanlage zuwenden.

Wenn dich interessiert, wie es weitergeht, denk daran, dich in unseren Newsletter einzutragen.

Dr. Christof Sigl-Grüb

Finanznerd. Vermögensverwaltungs-Veteran. Und Papa von Paul.

Christof hilft Menschen dabei, ihr Geld selbst besser anzulegen.

Wo andere bei der Geldanlage aufhören, fängt er erst richtig an.

Er liebt alles mit Finanzen und Geldanlage. Er hat ein klassisches BWL-Studium, eine Promotion und fast 20 Jahre Berufserfahrung im Private Banking, Financial Planning und als Portfolio Manager im quantitativen institutionellen Asset Management.

Trotzdem kann man meist verstehen, was er sagt.