Jenseits von Buy & Hold: Wie regelbasierte Anlagemodelle dein Depot krisenfester machen

Wenn Menschen über „Geldanlegen” sprechen, stellen sie sich meist zwei unterschiedliche Herangehensweisen vor:

Anlegen Typ A: Kurzfristig traden. Jeden Tag irre viel Zeit vor dem Rechner verbringen und dabei wie gebannt auf sich bewegende Charts starren, die Finger immer auf Kauf- und Verkaufsknopf.

Oder Anlegen Typ B: etwas kaufen und hoffen, dass man das Richtige erwischt hat und es irgendwann steigen wird. In der systematischeren Ausprägung kauft und hält man ETFs, die den ganzen Markt abdecken – Aktien steigen doch langfristig immer.

In diesem Artikel stelle ich dir eine dritte, für viele unbekannte Art der Kapitalanlage in Eigenregie vor:

Regelbasierte, taktische Anlagestrategien, noch besser bekannt als Tactical-Asset-Allocation-Modelle.

Der Artikel erklärt, was sie sind, wie sie funktionieren, und warum ich diese in der Finanzwissenschaft gut dokumentierten Modelle für eine der besten Arten der Kapitalanlage für Privatanleger halte – besonders für die gerade anbrechende, neue Investment-Epoche.

Warum brauchen wir etwas Besseres als Buy & Hold?

Ein einfaches MSCI-World-Portfolio ist im Kern eine große makroökonomische Wette auf die Welt der letzten 40 Jahre – eine Welt, die sich leider seit einiger Zeit in Auflösung befindet und von einer ganz neuen Investment-Epoche abgelöst wird und nicht mehr zurückkommen wird. Was und warum das gerade passiert, habe ich an anderer Stelle ausführlich beschrieben (wenn du dich hier in meinen Newsletter einträgst, bekommst du die Hintergründe noch einmal in vier E-Mails anschaulich aufbereitet).

Daneben hat diese populäre und einfache Art der Geldanlage noch zwei Schwachstellen. Sie haben in den letzten Jahren keine Rolle gespielt, werden es aber unweigerlich wieder tun:

Schwachstelle 1: Buy & Hold hat kein Risikomanagement

Welchen Aktienanteil du dir für ‘Buy and Hold’ auch immer ins Depot legst: Wenn du ihn einmal gekauft hast, hältst du ihn, egal was passiert. Was auch immer der Markt mit dir macht, du machst es mit. Es gibt keinen Mechanismus, der dich auch nur irgendwie schützt, wenn es über Monate nach unten geht. Du bist ausgeliefert.

Im Gegenteil: Wenn dein Depot bereits gefallen ist, musst du ja umso dringender drinbleiben, um keine Buchverluste zu realisieren. Du sitzt dann leicht in einer gefühlten Falle – die in diese Strategie fest einprogrammiert ist.

Schwachstelle 2: Crashes sind in der Realität schmerzhafter, als man vorher denkt

Aus meiner Erfahrung mit Kunden – und ehrlicherweise auch mit mir selbst – bin ich ziemlich sicher, dass ganz viele Buy-and-Holder in einem echten Crash aussteigen werden. Nicht aus Dummheit oder mangelnder Disziplin. Sondern weil kein normaler Mensch ruhig zusehen kann, wie das über Jahre Ersparte – womöglich die Grundlage des späteren Lebens – vor den eigenen Augen nach und nach wegschmilzt. Und niemand kann seriös sagen, wie lange das andauern wird.

Das ist keine Frage des ‚richtigen Mindsets‘ oder von Durchhalteparolen, sondern einfache Psychologie. Eine Strategie, die das ignoriert, ist in meinen Augen keine vollständige Strategie.

Eine andere Art des Anlegens: Taktische Modelle

Was sind also taktische Modelle?

Um die Idee zu verstehen, schau dir folgendes Bild an.

Du siehst den S&P 500, den Aktienindex mit den 500 größten US-Unternehmen. Dazu ist der durchschnittliche Preis über die jeweils vergangenen 400 Handelstage eingezeichnet, der sogenannte gleitende Durchschnitt.

Jetzt formulieren wir zum Investieren eine einfache Regel:

- Solange der Kurs über dem gleitenden Durchschnitt liegt, bleibst du investiert.

- Sobald er darunterfällt, verkaufst du und hältst Cash.

Dein Portfolio hätte sich dann folgendermaßen entwickelt:

Den Dotcom-Crash 2000–2003 und die Finanzkrise 2007–2009 hättest du so vergleichsweise glimpflich überstanden. Ja, am Ende wäre dein Vermögen sogar noch deutlich höher gewesen.

Ist das die perfekte Regel? Nein, in seitwärtslaufenden Märkten zum Beispiel verliert diese Strategie durch das ständige Hin und Her. Aber sie zeigt ein Grundprinzip – und auf diesem Prinzip lässt sich weiter aufbauen. Etwa, in dem man dieselbe Logik nicht nur auf einen einzelnen Markt anwendet, sondern auf mehrere, möglichst unterschiedliche Anlageklassen gleichzeitig.

Und schon hat man eine deutlich robustere Anlagestrategie als einfach den Markt zu halten.

Warum das funktioniert

Die Idee zu dieser Regel stammt nicht von mir. Ihr liegt ein seit Jahrzehnten bekannter, außergewöhnlich gut dokumentierter Effekt zugrunde:

Der Momentum-Effekt

Die Grundidee ist sehr einfach:

Was steigt, steigt tendenziell weiter.

Was fällt, fällt tendenziell weiter.

Das ist dermaßen einfach, dass es fast schon lächerlich ist. Beim Anlegen sind es aber ganz oft die einfachen Dinge, die sich langfristig bewähren.

Klassisch schaut man auf einen 1-Jahres-Zeitraum: Wenn der Preis eines Anlagegutes über das letzte Jahr gemessen gestiegen ist, ist die Wahrscheinlichkeit statistisch erhöht, dass er sich auch über die nächsten Monate weiter positiv entwickelt.

Momentum ist einer der robustesten Effekte der gesamten Kapitalmarktforschung (das wahrscheinlich meistzitierte Paper ist Jegadeesh/Titman (1993), publiziert im Journal of Finance, dem angesehensten fachakademischen Journal überhaupt).

Er hat so ziemlich alles, was ihn zum Investieren prädestiniert:

- Er ist persistent – auf globalen Märkten ist er seit mindestens 150 Jahren beobachtbar.

- Er ist pervasiv – er zeigt sich nicht nur in Aktien, sondern auch in Anleihen, Rohstoffen und Währungen, also in so ziemlich jeder Finanzzeitreihe, die sich bewegt.

- Er ist robust – er lässt sich auf verschiedene Arten messen, ohne zu verschwinden. Etwa als gleitender Durchschnitt, als 12-Monats-Rendite, oder als Kombination aus beidem.

Bleibt die naheliegende Frage:

Wenn der Effekt so bekannt ist, warum verschwindet er nicht?

Darauf gibt es zwei Antworten: Einmal, weil er tief in menschlicher Psychologie verwurzelt ist. Menschen reagieren als Gruppe nur langsam auf neue Informationen. Sie handeln herdenhaft. Sie kaufen Gewinner nach, weil das das immer offensichtlichere, einzig richtige “Thing to do” wird. Zum anderen verstärkt er sich selbst: Wenn immer mehr auf den Momentum-Zug aufspringen, treibt das wiederum die Kurse.

Was ein gutes TAA-Modell braucht

Das Eingangsbeispiel wäre alleine noch kein gutes TAA-Modell. Es hängt an einem einzigen Markt und misst Momentum nur auf eine einzige Weise.

Wenn man diese Art Logik jedoch auf viele verschiedene Anlageklassen gleichzeitig anwendet, passiert etwas Interessantes:

Das Modell wird unabhängig von einem einzelnen Marktumfeld. Es passt sich an. Es folgt automatisch dem, was gerade läuft, und zieht sich aus schwierigen Anlageklassen zurück. In einer Wachstumsphase ist es tendenziell mehr in Aktien. In einer Inflationsphase mehr in Rohstoffen und Gold. Und in einer Krise eher in Cash.

Dafür muss an keiner Stelle eine Meinung oder Einschätzung über die zukünftige Entwicklung einfließen. Das Modell folgt einfach hohem Momentum.

Das bringt uns zur aus meiner Sicht interessantesten Eigenschaft überhaupt:

Momentum-Modelle haben ein eingebautes Risikomanagement

Wenn ein Markt fällt, nimmt automatisch sein Momentumwert ab. Er wird unattraktiver. Irgendwann fliegt er aus dem Portfolio – automatisch, ohne Bauchgefühl oder manuelles „subjektives Risikomanagement“.

Das passiert natürlich nicht immer zum perfekten Zeitpunkt, sondern mit einer gewissen Verzögerung. Auch TAA-Modelle haben Verlustphasen. Aber wenn sie gut gebaut sind, fallen letztere im Schnitt deutlich geringer und kürzer aus als bei Buy & Hold. Dadurch kommt man auch weniger in einen emotionalen Panikzustand, der zu den wirklich kostspieligen Fehlern führt.

Der fundamentale Unterschied ist also: Ein sich anbahnender Crash ist für Buy-and-hold-Anleger der Beginn einer schmerzhaften Phase mit unbestimmter Dauer, die sie unbedingt aushalten müssen. Für ein TAA-Modell ist es mehr ein Signal, auf das es reagiert.

Butter bei die Fische: Rendite und Risiko im Vergleich

In der Theorie klingt das alles wunderschön. Aber was bringt es konkret?

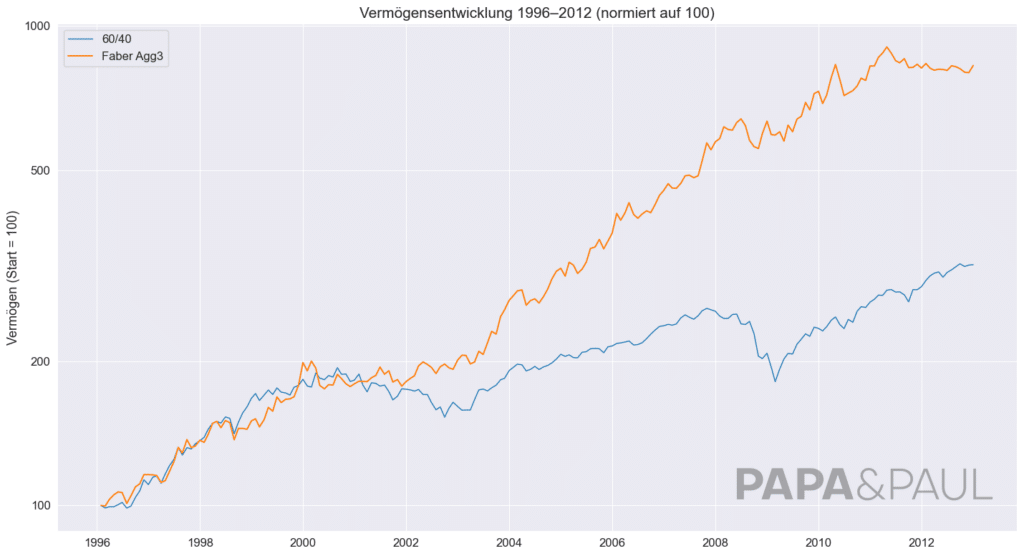

Schauen wir uns das Modell an, das das Eingangsbeispiel am besten weiterführt. Das “Global Tactical Asset Allocation”-Modell von Meb Faber – eines der bekanntesten TAA-Modelle überhaupt – zurückgerechnet bis 1995 (Meb ist Portfoliomanager in seiner eigenen Firma, Cambria Investment Management, und einer der produktivsten Denker in diesem Feld).

Die Regeln seines Modells hat er 2006 in seinem Paper „A Quantitative Approach to Tactical Asset Allocation” offengelegt. Das kann jeder selbst nachlesen.

Es funktioniert so:

Betrachte 13 verschiedene Anlageklassen – darunter US-Aktien, internationale Aktien, Anleihen, Rohstoffe, Gold und Immobilienfonds. Berechne am letzten Handelstag jedes Monats für jede Anlageklasse den Durchschnitt der Renditen der vergangenen 1, 3, 6 und 12 Monate. Investiere jeweils ein Drittel des Portfolios in die drei Anlageklassen mit dem stärksten Momentum – aber nur, wenn ihr Kurs über dem gleitenden 10-Monats-Durchschnitt liegt. Liegt eine Anlageklasse darunter, bleibt dieser Anteil in Cash. Wiederhole das am Ende jedes Monats.

Das Ergebnis im direkten Vergleich zu einem klassischen 60/40-Portfolio:

Was mich dabei sogar noch mehr beeindruckt als die Rendite: der maximale Einbruch. In den schlimmsten Krisen der letzten 30 Jahre hat dieses Modell auf Monatsbasis nie annähernd so tief verloren wie ein klassisches Buy-and-Hold-Portfolio:

Soll ich das alles jeden Monat selbst ausrechnen??

Ich selbst lege seit gut zehn Jahren den größten Teil meines eigenen liquiden Vermögens mit solchen TAA-Modellen an. Das hat bisher sehr gut funktioniert.

Die Rechnerei ist erst einmal abschreckend. Aber der tatsächliche Aufwand liegt bei weniger als einer Stunde im Monat. Und man muss das noch nicht einmal selbst machen: Es gibt im amerikanischen Raum mehrere Services, die einem die gesamte Rechenarbeit abnehmen.

Es gibt da allerdings ein Problem: Als EU-Investoren kommen wir damit nicht sonderlich weit.

Denn während es rund 60 verschiedene publizierte TAA-Modelle gibt, sind sie ausnahmslos alle aus US-Sicht konstruiert. Das lässt sich nicht so einfach nachbauen – aus zwei Gründen.

Erstens die PRIIPs-Verordnung: Europäische Broker dürfen US-amerikanische ETFs ohne die vorgeschriebenen Key Information Documents nicht verkaufen. Viele lassen sich zwar mit europäischen Pendants ersetzen – aber eben nicht alle. Das macht einen Eins‑zu‑eins-Nachbauen der meisten Modelle unmöglich.

Zweitens das Währungsrisiko: Diese US-Modelle denken vollständig in Dollar. Du aber rechnest in Euro. Ein Modell, das aus Dollar-Perspektive entwickelt wurde, kann aus Euro-Perspektive ganz andere Ergebnisse liefern – besonders in einem Umfeld, in dem der Dollar selbst unter Druck steht. Und genau das ist ein Umfeld, das man gerade jetzt für die Zukunft nicht ignorieren sollte.

Woran ich arbeite

Ich arbeite schon eine ganze Zeit daran, diese Modelle für EU-Investoren umsetzbar zu machen. Mit in der EU zugelassenen ETFs und aus Euro-Perspektive gedacht.

Das praktische Umsetzen dieser EU-Modelle – inklusive Abnehmen all der dafür nötigen Rechnerei – wird Teil meines neuen Formats: des Future Money Club.

Der ist in der Entwicklung. Wenn das für dich spannend klingt und du mehr wissen möchtest: Trag dich zuerst in den Newsletter ein

→ Jetzt in Newsletter eintragen

und schreib mir dann eine kurze Mail, dass du auf die unverbindliche Warteliste für den Future Moneyclub kommen möchtest. Dann bekommst du regelmäßige Updates und Bescheid, wenn es losgeht.

Noch ein Wort zum Schluss

Regelbasiert anlegen bedeutet nicht, schlauer als der Markt sein zu wollen. Es bedeutet vielmehr, klüger auf ihm zu navigieren – mit einem System, das auf einem soliden wissenschaftlichen Fundament steht und sich in der Vergangenheit bewährt hat. Das nimmt die emotionale Komponente aus dem Anlegen und verhindert teure Fehlentscheidungen. In einer neuen Zeit, die nach neuen Regeln spielt, kann das den entscheidenden Vorteil bedeuten.

ÜBER DEN AUTOR

Dr. Christof Sigl-Grüb

Finanznerd und

Vermögensverwaltungsveteran

Christof liebt alles, was mit Finanzen und Geldanlage zu tun hat. Der promovierte Betriebswirt hat fast 20 Jahre Berufserfahrung im Private Banking, Financial Planning und als Portfolio Manager im quantitativen institutionellen Asset Management.

Heute gibt er sein Wissen weiter und hilft Menschen, ihr Geld selbst – und besser – anzulegen. Wo andere bei der Geldanlage aufhören, fängt er erst so richtig an.