So funktioniert das Weltportfolio

In diesem Artikel lernst du das am weitesten verbreitete Anlagekonzept überhaupt kennen. Wenn du dich nur ein wenig mit Kapitalanlage beschäftigst, bist du mit hoher Sicherheit schon einmal darüber gestolpert.

Ein Spoiler gleich vorweg: Ich selbst lege mein Geld nicht danach an und empfehle es auch nicht. Warum das so ist, werde ich in Teil 2 dieser Serie ausführlich erklären.

Warum schreibe ich trotzdem darüber?

Weil du es wegen seiner allgemeinen Bekanntheit und seiner Einfachheit unbedingt kennen solltest – sei es, damit du beim Small Talk auf der nächsten Cocktailparty mitreden kannst.

Das Weltportfolio ist günstig und mit sehr wenig Zeitaufwand umsetzbar. Die Rendite war in den Jahren vor 2022 aufgrund des außergewöhnlich positiven Marktumfeldes gigantisch, was seiner Beliebtheit noch einmal einen Schub gegeben hat. Die meisten Finfluencer empfehlen es als beste – oft sogar als einzig valide – Art der Aktienanlage für privat Anlegende überhaupt.

Dieser Artikel ist der erste Teil einer dreiteiligen Serie.

Teil 1 fasst die zunächst durchaus bestechende Argumentation für ein Weltportfolio zusammen, gibt dir die Bauanleitung nach individueller Risikoneigung und fasst zusammen, was als die wichtigsten Gründe für ein Investment in das Weltportfolios genannt wird. In Teil 2 schauen wir uns dann an, wie sich das Weltportfolio in der Realität verhält und zeigen, warum viele der Versprechen aus Teil 1 bei genauerer Betrachtung nicht halten können. Teil 3 geht den logisch nächsten Schritt und überlegt, wie ein Portfolio aussehen muss, das die Schwächen des Weltportfolios überwindet und unter kombinierten Risiko- und Renditegesichtspunkten gleichwertig oder besser ist.

Was ist das Weltportfolio?

Wer den Begriff ‚Weltportfolio‘ geprägt hat, ist letztendlich nicht genau zu klären. In Deutschland hat es seine Popularität sicherlich zu einem großen Teil dem Buch ‚Souverän investieren mit Indexfonds und ETFs‘ von Dr. Gerd Kommer zu verdanken. In der institutionellen Vermögensverwaltung wird es in einer bestimmten Aufteilung (siehe unten) als ’60/40-Portfolio‘ bezeichnet und dient seit Jahrzehnten als Vergleichsreferenz zur Evaluierung von Anlagestrategien.

Dir Argumentation für das Weltportfolio ist auf den ersten Blick bestechend und gut nachvollziehbar. Hier sind die sieben Schritte, warum es Sinn macht und wie man sein eigenes Weltportfolio baut:

- Aktien hatten historisch betrachtet eine unglaublich starke Rendite. Wenn du langfristig was verdienen willst, vergiss das Sparkonto. Du kommst an Aktien als Renditebringer für die Altersvorsorge nicht vorbei.

- Jeder weiß: Diversifikation ist wichtig, also die Aufteilung deiner Mittel auf verschiedene Anlagen. Das heißt für ein Investment in Aktien: Du kaufst dir nicht bloß zwei oder drei Aktien, die dir gefallen, sondern du kaufst einen ganzen Korb davon. In diesem Korb sollten möglichst viele Aktien aus möglichst vielen Ländern sein.

- Zu viel Aufwand? Überhaupt kein Problem: Das schaffst du ganz locker, indem du dir einen ETF kaufst. Der bildet die Rendite eines weltweit gestreuten Aktienindex wie den MSCI World, MSCI ACWI oder den FTSE All World ab. Dann bist du auf einen Schlag in 1.600, 2.800 oder sogar in 4.165 Aktien gleichzeitig investiert. Das sind richtig viele Unternehmen. Damit bist du weltweit dabei und über alle Branchen gestreut – mehr Diversifikation geht fast gar nicht – und du musst dich nicht mal mit Einzelaktien rumschlagen.

- Das mit den Aktien ist dir noch nicht so wirklich geheuer? Die schwanken dir zu stark?

Auch das ist kein Problem. Pack einfach nicht alles in Aktien, sondern nimm‘ dir was ‚Sicheres‘ dazu: Du teilst dein Geld einfach in einen ‚risikoreichen‘ und ‚risikoarmen‘ Teil auf. Der erste ist dein Aktien-ETF von oben, den zweiten füllst du mit kurz laufenden Staatsanleihen auf. Die schwanken fast gar nicht, sind sehr sicher und sind dein ‚Risikoanker‘. Auch dafür gibt es ETFs. Auch hier brauchst du im Prinzip nur einen einzigen ETF. - Wie du dein Geld aufteilst in ‚risikoarm‘ und ‚risikoreich‘? Das kannst du anhand historischer Krisen und Einbrüche bestimmen. Du schaust dir in einschlägigen Quellen eine Tabelle an, die dir zeigt, wie verschiedene Mischungsverhältnisse (also zum Beispiel 60 % ‚risikoreicher‘ Aktien-ETF und 40 % ‚risikoarmer‘ Anleihe-ETF) in den Krisen der Vergangenheit maximal verloren haben, wie viel du damit also im schlechtesten Fall in der Vergangenheit zwischenzeitlich verloren hattest. Das klassische Mischungsverhältnis von 60 % zu 40 % etwa hatte in der Vergangenheit vorübergehend mal knapp 40 % inflationsbereinigt verloren.

Aus dieser Tabelle suchst du dir jetzt ganz in Ruhe dasjenige Mischungsverhältnis aus, das du mit deiner individuellen ‚Risikotragfähigkeit‘ und deiner individuellen ‚Risikotoleranz‘ gerade noch schultern kannst. Heißt im Klartext: Du wählst diejenige Aufteilung von Aktien und Anleihen, bei dem du dir sicher bist, dass du die historischen Verluste – sollten sie in der Zukunft noch einmal passieren – finanziell und emotional noch schultern kannst - Oft liest man dann noch als Zusatz, dass man einen kleinen Teil Rohstoffe und Gold in den ‚risikoreichen‘ Teil dazu packen kann. Aber nur, wenn man unbedingt will. Und nur wenig. Echte Renditebringer waren im historischen Vergleich nämlich nur Aktien und nichts anderes.

- Weil sich Aktien und Anleihen verschieden schnell entwickeln, werden sich die prozentualen Anteile in deinem Portfolio mit der Zeit ebenfalls verändern. Die Gewichte verschieben sich. Deshalb musst du zu bestimmten Zeiten – zum Beispiel einmal in Jahr – das originale Mischungsverhältnis wieder herstellen. Diesen Vorgang nennt man Rebalancing. Das ist wichtig, damit sich das Risikoprofil deiner Anlage über die Zeit nicht ändert.

Mit diesem Portfolio machst du echtes ‚Buy-And-Hold‘: Du hältst es also ununterbrochen bzw. machst immer regelmäßige Einzahlungen dazu. Wenn es mal nicht läuft? Kein Problem: einfach aussitzen. Genau dafür hast du ja schließlich dein individuelles Mischungsverhältnis vorher festgelegt. Vergiss nie: Aktien steigen langfristig immer. Die Zeit wird dich also belohnen, solange du nur lange genug hältst.

Die Versprechen des Weltportfolios

Mit dem Weltportfolio – so liest und hört man es bei den einschlägigen Experten – erhältst du das Bestmögliche aus allen Welten:

- Du partizipierst an der weltweiten Aktienentwicklung und darfst deshalb über einen langen Zeitraum ordentlich Rendite erwarten. Schließlich haben Aktien seit 1900 inflationsbereinigt im Schnitt 5,1 % pro Jahr gemacht.

- Du hast ein super diversifiziertes Portfolio aus Tausenden von Aktien – mehr Diversifikation ist quasi gar nicht möglich.

- Statt einzelne Aktien herauszupicken, hältst du einfach den ganzen Aktienmarkt. Du machst also nicht den schlimmen Fehler und versuchst, irgendwas an den Märkten prognostizieren zu wollen. Das klappt ohnehin nicht, weil Märkte doch ‚effizient‘ sind. Mit Vorhersagen kann man also eh‘ keinen Blumentopf gewinnen. Du ersparst dir diesen nutzlosen Aufwand und investierst vollkommen Prognose-frei.

- Du realisierst das alles mit einem extrem einfachen Portfolio, für das im Prinzip nur zwei ETFs nötig sind. Weniger Aufwand geht fast gar nicht.

- Du machst das ganze schließlich auch noch individuell angepasst an deine eigene höchstpersönliche Risikoneigung.

Alles in allem also wohl die beste Art, stressfrei und renditestark fürs Alter vorzusorgen. Kann es denn jemals etwas Besseres geben?

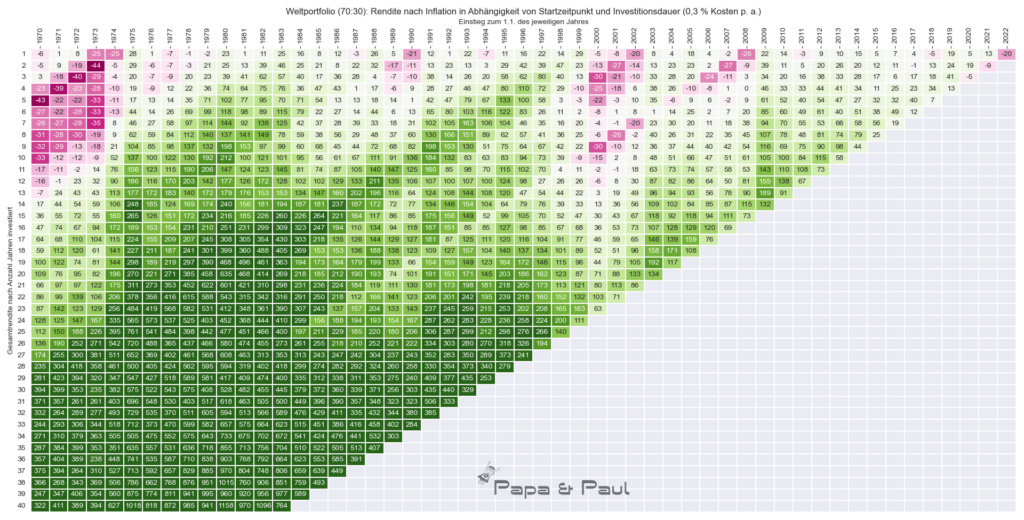

Als Untermauerung sieht man auf Twitter und anderen Kanälen regelmäßig eine Grafik aufpoppen, die – hier selbst gerechnet – immer ungefähr so aussieht:

(zum Vergrößern auf das Bild klicken)

Sie zeigt die Renditen einer 70-zu-30-Mischung (70 % Aktien und 30 % Staatsanleihen) über die Zeit. Je nachdem, wann man anfängt zu investieren (die Achse oben nach rechts rüber, Startzeitpunkt ist der 01.01. des jeweiligen Jahres) kann man ablesen, wie viel Gesamtrendite man nach x Jahren (die Achse links nach unten) erwirtschaftet hat.

Und tatsächlich: Es klappt. Reines dunkles Grün untenrum. Egal, wann man angefangen hat: Seit 1970 hat es maximal 13 Jahre gedauert, bis man im Plus war – selbst wenn man den ungünstigsten Zeitpunkt erwischt hatte.

Zusammenfassung

Man kann also – etwas überspitzt – schließen: Hisse die Fahnen und leg gleich los. Alles rein da, so schnell wie es geht. Damit du möglichst lange drinbleiben kannst. Die Zeit kommt schließlich nicht zurück. Kümmere dich nicht das, was vielleicht sein wird oder auch nicht. Selbst wenn ein dickes Minus kommen sollte: Beiß die Zähne zusammen und bleibe um jeden Preis dabei. Du wirst belohnt werden. Am Ende wurde noch immer alles grün und gut.

Im zweiten Teil der Serie sehen wir uns an, was im Weltportfolio tatsächlich passiert, ob die genannten Versprechen tatsächlich halten und was das alles für die persönliche Altersvorsorge bedeutet. Zum zweiten Teil geht es hier lang.

Dr. Christof Sigl-Grüb

Finanznerd. Vermögensverwaltungs-Veteran. Und Papa von Paul.

Christof hilft Menschen dabei, ihr Geld selbst besser anzulegen.

Wo andere bei der Geldanlage aufhören, fängt er erst richtig an.

Er liebt alles mit Finanzen und Geldanlage. Er hat ein klassisches BWL-Studium, eine Promotion und fast 20 Jahre Berufserfahrung im Private Banking, Financial Planning und als Portfolio Manager im quantitativen institutionellen Asset Management.

Trotzdem kann man meist verstehen, was er sagt.