Risk Parity – Besser diversifizieren mit einer einfachen Strategie

Viel Rendite, wenig Risiko.

Das ist es, was Anlegermünder wässrig macht.

Wässrig gemacht haben wir dir den Mund dafür mit unserem letzten Artikel.

Von einer neuen Art des Denkens über Geldanlage haben wir dir erzählt. Von ordentlich Rendite mit deutlich weniger Risiko. Von Portfolios, die besser seien als die konventionelle Art des Geldanlegens. ‚Risk Parity‘, haben wir geschrieben, heiße dieser Ansatz.

Wir haben den Mund ja ganz schön voll genommen. Zeit für einen Realitätscheck. Kann das in der Praxis tatsächlich funktionieren? Wie war die Rendite über die letzten Jahrzehnte? Gibt es auch Nachteile? Und: Kann eine Privatanlegerin so etwas überhaupt selbst umsetzen? Ist so eine Strategie am Ende vielleicht interessant für die eigene Altersvorsorge?

In diesem Artikel findest du Antworten. Ein Deep-Dive mit Inspirationen für deine eigene Vermögensanlage.

Was ist Risk Parity?

Die Idee des Konzepts haben wir dir im vorletzten Artikel vorgestellt. Wir haben uns angesehen, warum es mehr Sinn macht, dass du dich auf dein Risiko konzentrierst statt auf deine Rendite. Warum die althergebrachte Einteilung in ‚risikoreiche‘ und ‚risikoarme‘ Anlageklassen dich in Wirklichkeit von echter Diversifikation abhält. Und warum Anleger am Anfang in der Regel Schwierigkeiten haben, sich darauf einzulassen.

Die wichtigsten Punkte zusammengefasst:

Das Problem

- Jede Anlageklasse (Aktien, Rohstoffe etc.) reagiert ganz eigen auf Änderungen der wirtschaftlichen Großwetterlage.

- In Konzepten wie beispielsweise dem beliebten Weltporfolio kommt das Risiko zum allergrößten Teil nur aus einer einzigen Anlageklasse: Aktien

- Diese Konzepte haben deshalb ‚wirtschaftliche Schlagseite‘. Sie können nicht prognosefrei sein. Wenn du investierst, wettest du damit automatisch auf das Eintreten einer bestimmten wirtschaftlichen Situation (Aktien zum Beispiel benötigen ein Umfeld guter Wachstumsaussichten, um zu steigen). Sie fallen, wenn diese Situation nicht eintritt. Da wir im Vorhinein nicht wissen können, welches wirtschaftliche Wetter aufziehen wird, sind lange und tiefe Verlustphasen unausweichlich. Du kannst versuchen, sie auszusitzen. Aber warum überhaupt erst in etwas investieren, wenn es bessere Möglichkeiten gibt?

Noch ausführlicher haben wir das in unserer Kritik am Weltportfolios geschrieben.

Eine mögliche Lösung

Viele Anlegerinnen halten diese Einbrüche für unvermeidbar. Darauf angesprochen quittieren sie das nur mit einem wissenden Lächeln und einem Achselzucken (manche Anleger – so scheint es mir – wollen richtiggehend leiden, damit sie später mehr das Gefühl haben, sich Rendite ‚verdient zu haben‘.)

Wie wir in dem Artikel gesehen haben, sollten sich diese ökonomische Schlagseite und die damit verbundenen Verlustphasen deutlich verringern, indem du auf zwei Dinge achtest:

- Du investierst nicht nur in eine oder zwei einzelne Anlageklassen, sondern in mehrere gleichzeitig. Und die wählst du so aus, dass sie möglichst verschieden auf Überraschungen und Veränderungen reagieren – besonders mit Blick auf Wirtschaftswachstum und Inflation. Im Idealfall reagieren sie sogar entgegengesetzt darauf.

- Du baust dir daraus ein ausbalanciertes Portfolio, in dem jede dieser Anlageklassen das gleiche Gewicht bekommt. Das heißt aber eben nicht, dass du von allem gleich viel kaufst. Gemeint ist eher ein demokratisches Grundprinzip: Jeder bekommt die gleiche Stimme. Dafür musst du Anlageklassen, die wenig schwanken, mehr Gewicht im Portfolio geben, als ‚lauten‘ Anlageklassen, die ohnehin schon stark schwanken. Die Persönlichkeit der ‚Leisen‘ kommen damit im Portfolio ‚besser durch‘. Damit sollten sich die Bewegungen jeder Anlageklasse ungefähr gleich stark im Gesamtergebnis verewigen.

Der Kern von Risk Parity ist also eine fein abgestimmte, gut überlegte Streuung, die dein Portfolio dauerhaft unempfindlich macht gegenüber Überraschungen hinsichtlich Wachstum und Inflation.

Einbrüche wegen Veränderungen der wirtschaftlichen Großwetterlage können wir also in Wirklichkeit weitgehend ‚weg diversifizieren‘.

Achten wir auch noch darauf, dass wir nur Anlageklassen ins Portfolio nehmen, bei denen wir sicher sind, dass sie insgesamt über einen langen Horizont steigen, können wir eine Rendite deutlich über Tagesgeld erwarten. Wir halten also unsere Segel in den Wind der Risikoprämien, ohne dabei unnötige Risiken zu übernehmen.

Die Geschichte von Risk Parity

Diversifizierung ist schon sehr lange bekannt.

„Man soll sein Vermögen stets in drei Teile teilen: Ein Drittel Land, ein Drittel Handelswaren und ein Drittel bar zur Hand.„

So steht es schon im Talmud – und der ist in seinen beiden Varianten jetzt etwa 1.800 Jahre alt.

Das Permanent Portfolio

Die – zumindest mir bekannte – erste Diversifikationsstrategie, die explizit das Verhalten in unterschiedlichen ökonomischen Zustanden einbezog, war wohl Harry Brownes ‚Permanent Portfolio‘ aus den frühen 1980er-Jahren.

Es basiert auf der Annahme, dass die Wirtschaft zwischen vier Zuständen hin- und herschwankt. Um möglichst gleichmäßige Renditen zu erzielen, investiert es zu gleichen Teilen in vier verschiedene Vermögenswerte. Jeder soll von einem der vier Zustände profitieren: Aktien in Zeiten des Aufschwungs, kurzfristige Anleihen während einer Rezession, Gold während Zeiten hoher Inflation und langfristige Staatsanleihen in einer Deflation. Das Portfolio ist sehr einfach aufgeteilt. Es investiert einfach ein Viertel des Portfoliowerts in jede Anlageklasse.

Das Permanent Portfolio entstand nach den 1970er Jahren. Die 70er waren für Investoren ziemlich ungemütlich. Eine immer mehr aus dem Ruder laufende Inflation nach den beiden Ölpreisschocks war das alles beherrschende Thema. In solchen Situationen merken viele Investoren erst, wie wichtig echte Streuung ist. Es ist wahrscheinlich, dass andere Investoren ähnliche Ideen hatten. Harry Browne hat darüber aber zumindest viel geschrieben.

All Weather

Aus dieser Idee – über verschiedene Wirtschaftszustände hinweg möglichst stabil zu investieren und dabei trotzdem die Risikoprämien der einzelnen Anlageklassen zu vereinnahmen –, haben in den 1990ern Ray Dalio und seine Mitstreiter bei seinem Unternehmen Bridgewater Associates ein filigran ausgetüfteltes System gemacht.

Wie Harry Browne hatten sie erkannt, dass sich ein Portfolio vor allem dann resilient verhielt, wenn es besonders wenig auf Änderungen des allgemein erwarteten Wirtschaftswachstums und der allgemein erwarteten Inflation reagierte. Die Verwendung der Wachstums-Inflations-Matrix war nicht neu. Neu war aber, in Risikobeiträgen der Anlageklassen zu denken und sie isoliert zu betrachten. Heraus kam – neben der Verwendung neuer Anlageklassen – die Gewichtung basierend auf ihrem Risikobeitrag für das Gesamtportfolio. Wenn man Anlagen gleich gewichtet im Sinne von ‚in alles den gleichen Betrag stecken‘, bedeutet das nicht, dass dann auch alle Risiken gleich verteilt sind. Dieses damals ganz neue Verständnis von Risiko war der größte Meilenstein für Risk Parity.

1996 bot Bridgewater zum ersten Mal das ‚All Weather‘-Portfolio als Produkt an. Das Konzept war damals revolutionär – und basiert auf einem Denkprozess, der wesentlich vielschichtiger ist als der sehr einfach anmutende Aufbau des Portfolios. Ray Dalio sagt selbst, dass es ungefähr ein Jahrzehnt gedauert hat, bis das Konzept klar genug ausformuliert war. Man kann die Geschichte aus der Bridgewater-Perspektive in diesem Artikel von 2010 ganz unterhaltsam nachlesen.

Entsprechend dauerte es auch, bis dieses Konzept von institutionellen Anlegern angenommen wurde. Ein weiterer wichtiger Grund war, dass es gegen – auch heute noch – bestehende Konventionen läuft und nicht gut in bestehende Schubladen passt. Nach dieser anfänglichen Skepsis wurde es von institutionellen Anlegern vor allem nach dem Platzen der Dotcom-Blase 2000 immer stärker nachgefragt. Es gibt keine offiziellen Zahlen. Bis heute ist es aber wohl eines der größten Produkte von Bridgewater.

Die der Allgemeinheit bekannteste Version des All Weather-Portfolio stammt aus dem Buch „Money: Master the Game“ von Tony Robbins aus dem Jahr 2014. Zwar bin ich selbst nicht unbedingt ein großer Fan von Tony Robbins. Ich empfehle dir aber trotzdem, dir die 8 Minuten Zeit zu nehmen und ihm selbst zuzuhören, wie er über All Weather und sein Treffen mit Ray Dalio erzählt.

Basierend auf dem Buch sieht die Zusammensetzung des All Weather-Portfolios folgendermaßen aus (ich gebe zu, ich habe mir das Buch nicht extra gekauft. Die Aufteilung findet sich aber überall im Internet):

Wichtig zu wissen ist jedoch, dass diese Aufteilung nicht unbedingt das Portfolio ist, wie es wirklich von Bridgewater gemanagt wird. Es folgt denselben Prinzipien und ist für Privatanleger umsetzbar. Das Bridgewater-Portfolio ist aber mit Sicherheit stärker international ausgerichtet und enthält noch mehr Anlageklassen.

Besonders sind in dem Buch keine inflationsindexierten Anleihen aufgeführt, die in Zeiten hoher Inflation und niedrigem Wachstum für Stabilität im Portfolio sorgen (was vielleicht dem Umstand geschuldet ist, dass es 1996, zur Zeit des ‚Ur-All Weather‘ für den US-Markt noch nichts derartiges gab).

Risk Parity

In den Folgejahren haben etliche Manager die Idee aufgegriffen und in ihre eigenen Richtungen weiterentwickelt. Zum Beispiel in dem sie angefangen haben, die weitere Anlageklassen aufzunehmen und die Gewichte dynamisch zu verändern, je nach aktueller Volatilität der enthaltenen Komponenten. Das sind aber dann meist Ansätze, die für uns Privatanleger nicht mehr mit vertretbarem Aufwand umzusetzen sind – und wie besonders die scharfen Bewegungen während der Corona-Krise gezeigt haben, auch nicht immer Erfolg haben.

Erst während dieser Zeit ist der Begriff ‚Risk Parity‘ entstanden (weil ‚All Weather‘ schon durch Bridgewater besetzt war? Falls es dich genau interessiert: Nach meinen Recherchen war es wohl dieses Paper von Edward Qien das als erstes den Begriff verwendete.)

Risk Parity kann man mittlerweile am besten wohl als Sammelbegriff verstehen für alle Strategien, die versuchen, Risiko bewusst gleich auf mehrere Anlageklassen aufzuteilen, wie auch immer sie dabei genau vorgehen.

Modernes Risk Parity für Privatanleger

Wenn wir hier von Risk Parity sprechen, meine ich immer die ‚privatanlegerfreundliche‘ Art von Strategien mit statischen Gewichten, die wir selbst mit vertretbarem Aufwand anwenden können, und das auch inflationsindexierte Anleihen enthält, so wie es zum Beispiel auch der amerikanische ETF mit dem Symbol RPAR macht.

Wie lief Risk Parity über die Zeit?

Für uns als knallharte Privatanleger ist eine Theorie nicht viel wert, wenn sie uns in der Praxis nicht weiterhilft.

Wie sieht’s also aus mit der Performance bisher?

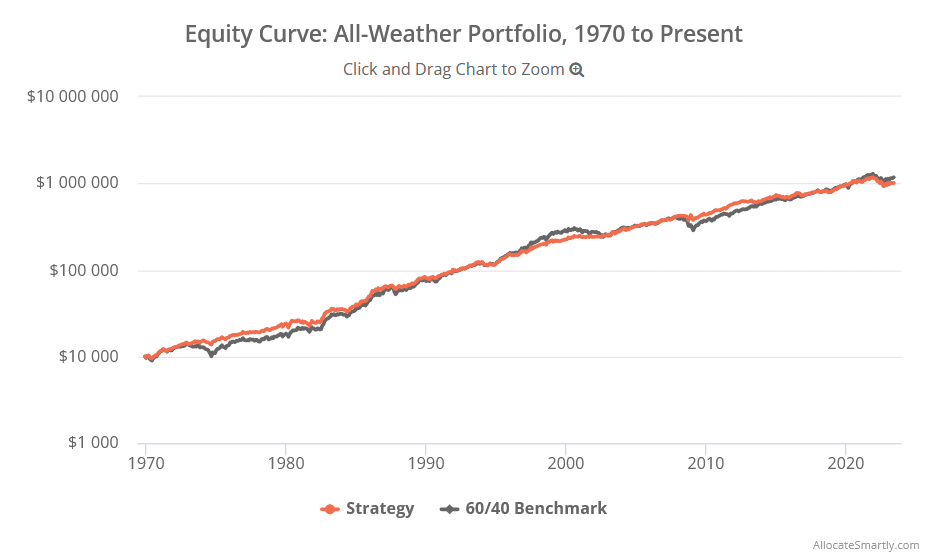

Wir wollen langfristig anlegen. Also müssen wir auch einen möglichst langen Zeitraum ansehen. Die längsten Daten zurück gibt es – wieder einmal – nur für die USA. Hier der Verlauf des Portfolios nach der Version des Buches von Tony Robbins, zurückgerechnet seit 1970, mit freundlicher Erlaubnis von AllocateSmartly (eine Seite, die noch in anderem Zusammenhang interessant werden wird).

Um die Einbrüche über die Zeit besser vergleichen zu können, hier die zweite Grafik. Sie zeigt die Tiefe der Einbrüche von einem einmal erreichten Hoch. Die grauen Linien in beiden Grafiken sind die 60/40-Mischung (also quasi Weltportfolio nur mit US-Werten).

Was sehen wir im Detail?

- Die Portfoliowert-Kurve des All Weather-Portfolios ist tatsächlich deutlich ‚geräder‘ als 60/40. Gerade Kurven ist das, was wir wollen. Denn sie verringern unser Sequence-of-Returns-Risiko.

- Die Schwankungsfreude (Volatilität) insgesamt war deutlich geringer (Risk Parity: 8,1 % gegenüber 60/40: 10 %)

- Die Einbrüche verlaufen in fast allen Phasen deutlich glimpflicher als im 60/40-Portfolio: während der schwierigen Zeit in den 70er-Jahren, um den Black Monday 1987, ganz deutlich nach der Dotcom-Bubble 2000 und auch während der Finanzkrise 2007/2008. Lediglich 2022 war für das All Weather-Portfolio ähnlich schwierig wie für 60/40 (mehr dazu unten).

- Die Rendite war insgesamt mehr als ordentlich: 9.0 % pro Jahr annualisiert. Gegenüber 9,3 % für das 60/40-Portfolio.

Besonders diesen letzten Punkt finde ich bemerkenswert. Eine Anlegerin hat (fast) die gleiche Rendite wie das 60/40-Portfolio verdient, obwohl nur 30 % Aktien statt 60 % im Portfolio sind und ein reines Aktienportfolio in der letzten Dekade so ziemlich mit nichts zu schlagen war – besonders die amerikanischen.

Übrigens: Hätten wir den Vergleich im Oktober 2020 gemacht, wären beide Portfolios sogar gleichauf gelegen.

Sind diese Ergebnisse auf Europa übertragbar?

Natürlich sollte Risk Parity in Europa genauso funktionieren. Leider gibt es keine Möglichkeit, für uns als europäische Investoren ähnlich weit zurückzurechnen, weil es keine so weit zurückgehenden Marktdaten gibt (bzw. ich keine gefunden habe oder die gefundenen Daten qualitativ nicht in guter Form waren).

Ich habe trotzdem versucht, zu rechnen, was ging.

Dafür habe ich einmal inflationsindexierte Staatsanleihen mit aufgenommen. Und mir dann entsprechende ETFs gesucht, die gut zur Anlageklasse passen. Man kann natürlich darüber diskutieren, ob diese tatsächlich die beste Wahl für ein Live-Portfolio für die Zukunft wären. Für den Vergleich hier war es einfach ein Kompromiss aus möglichst frühem Auflagedatum, vernünftiger Datenqualität und Passgenauigkeit für das Portfolio.

Mein Portfolio sieht damit so aus:

Hier sind die einzelnen Komponenten im Zeitablauf.

Bei den Gewichten habe ich mich an dem amerikanischen RPAR-ETF orientiert. (Wie soll es anders sein, ich habe keinen für Deutschland zugelassenen ETF gefunden, der wenigstens auch nur halbwegs in diese Kategorie passen würde).

Für rund 10 Jahre Rückrechnung hat es gereicht. Ein großes ‚Aber‘ dazu:

- 10 Jahre sind für die Beurteilung einer langfristigen Strategie unheimlich wenig Daten. Das Ergebnis wird für die Zukunft wenig verlässlich sein.

- Dazu war die letzte Dekade mit ihrer ungewöhnlich starken Aktienperformance eher die Ausnahme als die Regel.

Was auch immer da rauskommt, ist deshalb nicht viel mehr als eine Momentaufnahme – und die müssen wir mit Vorsicht genießen.

Hier ist das Ergebnis, gerechnet mit halbjährlichem Zurückstellen der Positionsgrößen auf die Ausgangsgewichte.

Ich bin selbst von dem Ergebnis überrascht. Das Risk Parity-Portfolio hat sich selbst in dieser Zeit wacker geschlagen. Nach dem starken Rohstoffanstieg Anfang 2022 lagen beide Portfolios sogar eine Zeit lang gleichauf. Das ‚gleichauf‘ ist allerdings stark davon abhängig, wann die Grafik links beginnt. Hätte sie 2018 angefangen, wäre das Risk Parity nie an 60/40 herangekommen.

Das Ergebnis ist ermutigend. Auch wenn die Einbrüche nur in den größten Spitzen etwas abgemildert wurden.

Wichtige Fragen zu Risk Parity

Gibt es Zeiten, in denen Risk Parity nicht funktioniert?

Risk Parity bedeutet nicht, dass es überhaupt kein Risiko gibt.

Durch seine Konstruktion nutzt es die vorhandenen Möglichkeiten für Diversifikation möglichst geschickt aus. Es profitiert von den (gut vorhersehbaren) unterschiedlichen Reaktionen der einzelnen Anlageklassen auf Marktüberraschungen.

Damit die Strategie funktioniert, müssen sich die enthaltenen Anlageklassen also unterschiedlich bewegen. In Situationen, in denen, die alle gleichzeitig fallen, funktioniert auch Risk Parity nicht besser als andere, weniger diversifizierte Methoden. Diversifikation bringt dann keine Vorteile.

Es gibt zwei solcher Situationen.

1) Wenn Anleger in akute Panik verfallen

Gemeint ist hier echte Panik. Das ist deutlich mehr als ein paar schlechte Tage wegen einer vielleicht heftigen, aber normalen Überraschung am Markt. Eine echte Panik ist eine sehr kurze Phase, in der Anlegerinnen das blanke Entsetzen überfällt und sie schlagartig ihr Vertrauen zu allem verlieren. Alle rennen dann gleichzeitig zum Ausgang. Jeder will dann sofort alles einfach nur loswerden, was irgendwie ein Risiko enthält. Der Preis ist dabei völlig egal.

Beispiele waren etwa die zwei Wochen von Anfang bis Mitte März 2020, als Covid am Markt ankam. Oder während der Finanzkrise die Episode Anfang Oktober 2008, kurz nachdem Lehman Brothers zusammengebrochen war. Solche Phasen sind sehr kurz, aber sehr heftig. Oft kommt es unmittelbar danach zumindest zu einer zwischenzeitlichen Erholung.

1) In Zeiten stark steigender kurzfristiger Zinsen (oder: wenn alle wie gebannt rüber zu den Zentralbanken starren)

Alle Anlagen konkurrieren im Prinzip mit dem risikolosen, kurzfristigen Zins (denke etwa an Tagesgeld). Damit Anleger bereit sind, in eine relativ riskantere Anlage zu investieren, muss diese Anlage mehr erwarten lassen als dieser kurzfristige Zinssatz. Wieso sollten sie sonst investieren wollen?

Wenn etwa eine Anleihe 2 % Rendite bietet, dann ist das bei einem kurzfristigen Zins von 0 % in Ordnung. Es wird Nachfrage geben. Wenn der kurzfristige Zins jetzt aber plötzlich bei 4 % steht, wird für die 2 % erwartete künftige Rendite niemand mehr diese Anleihe halten wollen. Ihr Preis wird also fallen. Solange, bis die festen jährlichen Zinszahlungen der Anleihe bezogen auf den neuen, jetzt niedrigeren Preis wieder in etwa 2 Prozentpunkte über dem kurzfristigen Zins stehen wird. In dem Beispiel also bei rund 6 %. Dann bekommt eine Käuferin wieder einen marktgerechten Risikoausgleich und wird eher bereit sein, zuzuschlagen.

Dieses ‚Repricing‘ findet aber nicht nur bei Anleihen statt, sondern bei allen Anlagen, die irgendwie ein Risiko tragen. Denn sie alle müssen ihre Attraktivität gegenüber dem kurzfristigen Zins messen lassen.

Kurzfristige Zinsen werden von den Zentralbanken festgesetzt. Wenn nun – wie 2021/2022 – die Zentralbanken in so kurzer Zeit so massiv die Zinsen erhöhen, ist das negativ für alle Anlageklassen gleichzeitig. Es gibt einfach keine Möglichkeit, dieser Art von Preisanpassung durch Diversifikation mit ‚anderen Anlageklassen‘ zu entkommen, weil es einfach keine anderen Anlageklassen gibt, die diese Preisanpassung nicht durchmachen müssten.

Entsprechend hat auch in dieser Zeit von extrem schnellen und massiven Zinserhöhungen Risk Parity keine Vorteile. Das Gute an der aktuellen Situation ist allerdings, dass die großen Erhöhungen hinter uns liegen dürften. Damit haben alle Anlageklassen wieder höhere erwartete Renditen, wir stecken also mit Blick voraus heute in einer angenehmeren Situation als Ende 2021.

Wenn Risk Parity so toll ist, warum macht es dann nicht jeder?

Dafür gibt es meiner Ansicht nach vor allem drei Gründe.

- Die gute Rendite – aber erst nach Berücksichtigung des Risikos

Risk Parity ist darauf getrimmt, Risiken durch Diversifikation zu beseitigen, die vermeidbar sind. Wir haben gesehen, dass das tatsächlich klappt: Die Schwankungsfreude (Volatilität) des Risk Parity-Portfolios ist etwa 20 % geringer als die des Weltportfolio. Dazu ist die risikobereinigte Rendite (also die Rendite pro Einheit Risiko) merklich höher als im konventionellen Portfolio. Das ist zu erwarten: Wenn wir ein Portfolio konstruieren, das stärker diversifiziert ist, wird auch die Rendite pro Einheit Risiko höher sein. Das Problem daran: Der Ritt mit Risk Parity ist zwar deutlich angenehmer und kontinuierlicher. Als Anleger können wir risikoadjustierte Renditen aber nicht essen. Wir können uns nur etwas für die absolute Rendite kaufen, die hinten rauskommt. Und die ist über weite Strecken etwas geringer. - Wir investieren in ein Bündel von unterschiedlichen Vermögenswerten, optimiert für maximale Diversifikation. Es soll immer etwas im Portfolio sein, das in der aktuellen Situation gut läuft. Das bedeutet umgekehrt aber, dass du die allermeiste Zeit etwas im Portfolio haben wirst, das nicht läuft, weil gerade das falsche Marktregime dran ist. Das ist gewollt. Das ist so per Design. Entsprechend wird es auch immer eine Zeit geben, in der das gute alte Weltportfolio – in das wahrscheinlich die meisten deiner Nachbarn investieren – besser läuft als Risk Parity. Wir Menschen vergleichen uns gerne. Wenn mein Portfolio nicht läuft, das der Nachbarin aber auch nicht, ist das weniger schlimm als wenn nur meines nicht läuft (ein Phänomen, das als ‚Tracking Error Regret‘ bekannt ist). Es ist psychologisch einfach schwer, ein Portfolio zu halten, in dem einerseits ein Loser fest eingebaut ist, und das abschnittsweise auch noch gegen die Nachbarin verliert. Um das zu überkommen, muss man herauszoomen und in größeren Zeiträumen denken. Das fällt vielen schwer.

- Anleger liebe Geschichten. Sie wollen bei einer tollen, plausiblen Story mit dabei sein. Bei Tesla, Amazon oder Nvidia. Das ist aufregend, spannend. Das ändert sich auch nicht, dass wir aus der Vergangenheit wissen, dass alle Posterboys der Anlegerstorys irgendwann die Gunst der Massen verloren haben werden und ihre Bedeutung – und damit ihre Rendite – verschwunden sein wird. Dann, wenn schon längst neue Helden der Hoffnung ihren Platz in den Köpfen der Anleger eingenommen haben. Risk Parity kann da nicht mithalten. Es ist auf Kontinuität ausgelegt. Ein Portfolio, das konstruiert ist, um möglichst auch noch in 100 Jahren zu funktionieren. Es wird nie den Charme des nächsten Geheimtipps, des ‚Next Hot Thing‘ versprühen. Es ist dagegen geradezu langweilig. Fast wie schon einmal getragene Socken.

Kann man gegen die niedrigere Rendite nicht noch was machen?

Mit dem ersten Problem – das mit den absolut geringeren Renditen – kann man tatsächlich umgehen. Mir fallen dafür zwei Wege ein:

- Man hebelt das Portfolio leicht

Das bedeutet, dass man ein Teil der Investitionen kapitalschonend über Futures macht. Die brauchen nicht 100 % des Kapitaleinsatzes. Das gesparte Kapital investiert man wieder in das gesamte Portfolio. Mit einem Hebel von etwa 1,3 kommt man dann in etwa auf die gleiche Schwankungsfreude wie ein Weltportfolio – kann dann aber deutlich höhere Renditen erwarten. So etwa geht der amerikanische RPAR-ETF vor. Wenn du kein Freak bist, scheidet der Weg in der Regel aber aus. Genauso wie für alle anderen selbstanlegende Privatanlegerinnen. Dafür braucht man etwas Wissen über Futures, den entsprechenden Marktzugang und auch etwas zusätzliche Zeit. - Man nutzt den ‚Drang zur Mitte‘ aus

Risk Parity ist stabiler als konventionelle Anlagen und hat über einen langen Zeitraum weniger starke Einbrüche. Das bedeutet, dass auch die ‚Rückkehr zum Mittelwert‘ (Mean Reversion) zuverlässiger funktioniert. Das können wir uns zu Nutze machen. Das sprengt diesen Artikel jetzt. Es ist ein eigenes Thema. Deshalb werde ich dich hier kurzerhand auf die Folter spannen und erst in einem neuen Blogartikel darauf zurückkommen.

Zusammenfassung

Vieles spricht dafür, dass wir uns seit Ende 2021 in einem fundamental neuen Marktumfeld befinden, das ganz anders aussieht als die Jahrzehnte davor.

Zwar kann das niemand mit Sicherheit sagen, die Zeichen sprechen jedoch dafür, dass es so anders bleiben wird.

Nichts währt ewig. Für uns Privatinvestoren ist es deshalb eine gute Zeit, unseren eigenen Geldanlagestil zu überprüfen und uns zu fragen, ob er auch noch in einer potenziell ganz neuen Welt funktionieren wird – besonders, wenn er in der Vergangenheit erfolgreich war.

Der oben erwähnte Ray Dalio findet das auch:

The worst thing one can do, especially late in a paradigm, is to build one’s portfolio based on what would have worked well over the prior 10 years.

Niemand weiß, was die Zukunft bringen wird. Statt uns darüber die Köpfe zu zerbrechen, können wir uns fragen, ob wir uns nicht möglichst gut auf alle möglichen Ausgänge vorbereiten können. Also quasi Vorbereitung statt Vorhersage.

Vorbereitung ohne Vorhersage bedeutet Diversifikation: bereit sein für möglichst viele verschiedene Szenarien. Risk Parity ist einer der möglichen Ansatz dazu. Es ist ein sehr einfaches Portfolio, bei dem die Einfachheit leicht über den Gehalt hinwegtäuscht.

Unter Privatanlegern ist es bisher wenig bekannt. Es könnte aber vielleicht sogar sein, dass etwas wie Risk Parity mit der sich verändernden Welt zum neuen Standard in der Geldanlage werden wird.

Für uns Privatanleger ist es auf jeden Fall einen kritischen Blick wert.

Was denkst du über eine solche Strategie für das eigene Portfolio? Hast du selbst Erfahrungen mit Risk Parity? Lass es uns in den Kommentaren wissen.

Dr. Christof Sigl-Grüb

Finanznerd. Vermögensverwaltungs-Veteran. Und Papa von Paul.

Christof hilft Menschen dabei, ihr Geld selbst besser anzulegen.

Wo andere bei der Geldanlage aufhören, fängt er erst richtig an.

Er liebt alles mit Finanzen und Geldanlage. Er hat ein klassisches BWL-Studium, eine Promotion und fast 20 Jahre Berufserfahrung im Private Banking, Financial Planning und als Portfolio Manager im quantitativen institutionellen Asset Management.

Trotzdem kann man meist verstehen, was er sagt.